入院したら必ずすることの一つに「高額療養費制度の申請手続き」があります。

もし入院になってしまって、その期間や費用がどのくらいかかるのかわからなかったり、入院中に状態や治療方針が変わって入院費の心配が出てきそうな場合には、入院中にこの高額療養費の申請を済ませておくことが重要です。

この手続きをするしないかによって、退院時の支払い金額に大きく差が出てきてしまいます。

その高額療養費制度について今回は説明していきたいと思います。

- 今入院をしていて、どのくらい費用がかかるのかわからない

- がんなどの持病を持っていて、今後の治療費が不安

- 漠然と自分が病気になったら、お金が払えるのか心配…

- 保険証が変わったけど、手続きどうなるのか知りたい

- 「高額療養費」と聞いたことはあるけどよくわからない

そんな方はぜひ読んでみてほしいと思います。

高額療養費制度とは

高額療養費とは

高額療養費とは、同一月(1日から月末まで)にかかった医療費の自己負担額が高額になった場合、一定の金額(自己負担限度額)を超えた分が、あとで払い戻される制度です。70歳未満の方で、医療費が高額になることが事前にわかっている場合には、「限度額適用認定証」を提示する方法が便利です。

全国健康保険協会: 高額な医療費を支払ったとき

このように毎月の医療費が高額になってしまった場合に、手続きをすることで窓口での支払いが上限金額までで抑えることができ、それを超えた分の医療費は払わなくてもよいという患者さんにとってありがたいシステムなのです。

入院でも外来でもどちらでも使えます!

健康保険に入っていない(国民健康保険に加入している)人でも使える?

会社勤めをしていない自営業やフリーランス、バイトなどの非正規雇用の方などは健康保険ではなく、国民健康保険(国保)に加入している場合が多いですよね。

医療保険といっても会社で加入する健康保険や国民健康保険など、保険にもさまざまな種類がありますが、どの保険でも高額療養費制度を利用することは出来ます。

(ただし保険料をちゃんと払っていて保険の利用が出来る方ですよ!未払いがある方はご注意を!)

ですので会社勤めをしていない国民健康保険の場合でもこの高額療養費制は利用できます!

しかし健康保険の場合は職場ですべて高額療養費の手続きが済んでしまうためとても楽なのですが、国民健康保険の場合は自分で役所など市区町村が定める申請窓口に自分で足を運ばないといけないためちょっと面倒な点があります。

今回は会社勤めをしている方が加入する健康保険の場合の高額療養費の手続きについて説明します。

いくら負担してもらえるの?

では一番気になるお金の話をしたいと思います。

負担してもらえる金額は年齢(70歳未満かそれ以上か)などによって変わってきます。

自分の状況に合ったもので金額を計算してみて下さい。

70歳未満の場合

| 自己負担額の上限 | 継続する場合(4か月目~) | |

|---|---|---|

| 標準報酬月額83万円以上の方 報酬月額81万円以上の方 | 252,600円+(総医療費-842,000円)×1% | 140,100円 |

| 標準報酬月額53万円~79万円の方 報酬月額51万5千円以上~81万円未満の方 | 167,400円+(総医療費-558,000円)×1% | 93,000円 |

| 標準報酬月額28万円~50万円の方 報酬月額27万円以上~51万5千円未満の方 | 80,100円+(総医療費-267,000円)×1% | 44,400円 |

| 標準報酬月額26万円以下の方 報酬月額27万円未満の方 | 57,600円 | 44,400円 |

| 低所得者 (被保険者が市区町村民税の非課税者等) | 35,400円 | 24,600円 |

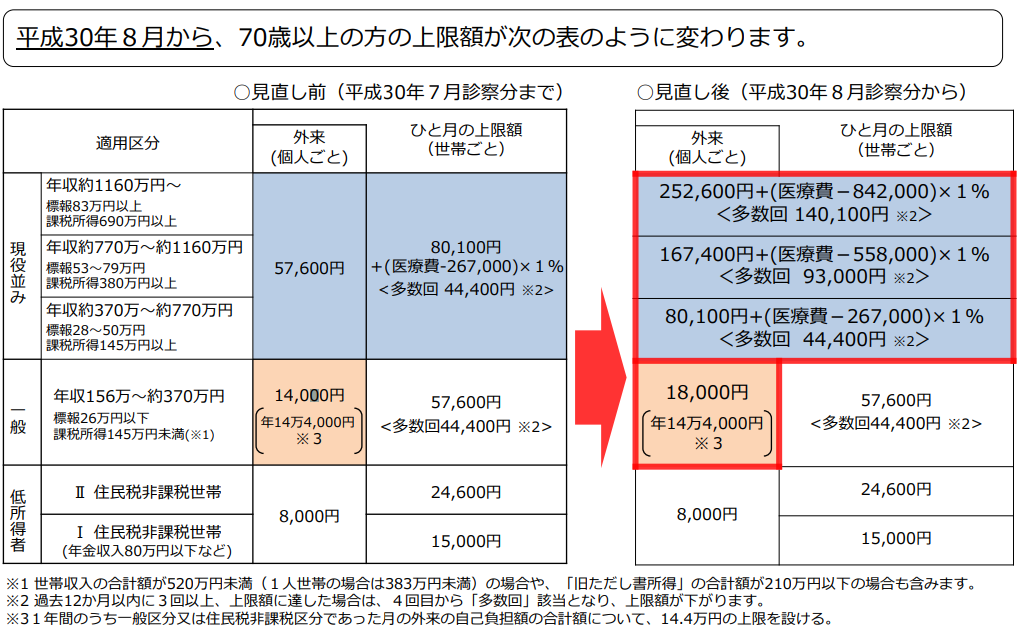

70歳以上の場合

以前はこのような案内だったのですが、平成30年より70歳以上の費用負担が変わったので、厚生労働省のページから引用させていただきました。

| 外来通院のみの上限 | 入院もした場合の上限額 | |

|---|---|---|

| ①現役並み所得者 (標準報酬月額28万円以上) | 57600円 | 25,200+(医療費-84200)80,100円+(医療費-267,000円)×1% [4か月目~:44,400円] |

| ②一般所得者 (①および③以外の方) | 18,000円 | 57,600円 [4か月目~:44,400円] |

| ③低所得者 (住民税非課税世帯) | 8000円 | 24,600円・15,000円 |

【最新】70歳以上の医療費負担

引用:厚生労働省 高額療養費制度を利用される皆様へ

https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/kenkou_iryou/iryouhoken/juuyou/kougakuiryou/index.html

このように70歳未満かそれ以上かによって自己負担は大きく変わってきます。

月収25万円(標準報酬28万円)だとした場合の医療費はいくらかシミュレーションしてみた

では月収25万円(額面上)の会社勤めとした場合のシミュレーションをしてみます。

標準報酬月額にはボーナスなどの収入もすべて含んだ額になりますので、参考にするなら標準報酬月額で見た方がいいです。

ちなみに私ががんになって100万円の入院費がかかったとします。

その場合のシミュレーションをしてみましょう。標準報酬月額28万円~50万円の方を参考にします。

上記の表より①現役並み所得者として計算します。

80,100円+(総医療費-267,000円)×1%

に当てはめると

80,100円+(100万円-26,700円)×1%=80,100円+97,330=177,430円(月額)

となります。

100万円もの医療費がかかってしまった場合でも、このように高額療養費制度を利用することで、自己負担額を大幅に下げることが出来るのです。

ここではがんを例に挙げて高額な医療費にしてみましたが、短期の入院などはもっと医療費は少なくて済みます。慢性的な疾患でかなりの長期入院になる場合や、がんの治療などで入院する場合には高額療養費の申請は必須といえます。 ですので実際にかかる医療費などを予測しながら、高額療養費の申請を検討していきましょう。

高額療養費の申請の流れ

では具体的な健康保険の申請手続きを見てみましょう。

- 会社に高額療養費の手続きを希望したいことを伝える

時期は「入院したらすぐ」に申請をすることがおすすめです。

入院費の支払い後でも申請すれば自己負担額を超えた分は後から戻ってきますが、一度窓口で医療費全額を支払うことになるため、入院中に申請手続きをすすめ会計時には自己負担額のみの支払いにしてしまった方がおすすめです。 - 申請用紙を記入・提出

申請をお願いすると健康保険高額療養費申請書というものを記入します。

その用紙に記入し、提出するだけで終わりです。必要なものは印鑑と健康保険証くらい。 - 数週間ほどで限度額認定証が届く

限度額認定証を病院の窓口に提示することで、医療費の支払いが限度額に抑えることが出来ます。

たとえ医療費が限度額より低かった場合でも何も問題はありません。ですので高額療養費を申請しておいて損をすることはまったくありませんので、少しでも不安を感じたらすぐに申請をしておきましょう。

医療費ってそんなに高いの?

上で私は癌の場合の医療費を100万円として計算しましたが、これは決してオーバーに記載したわけではありません。

がんの治療などになると、抗がん剤などは未承認のもの使用することも意外と多いのです。

私は看護師として、入院費に困って結果的に経済的困窮に陥ってしまった患者さんを多く見てきました。

だからこそこの高額療養費などの公的サポートや医療保険などのでの備えの重要性をとても感じています。

お金はほっておいてどうにかなるものではありません。

ですのでこのようなサポートがあることを知って、自分を守るためにも積極的に利用してほしいと思います。

まとめ

- 入院費に不安を感じたら、高額療養費の限度額を算出してみよう!

- ひと月の医療費が高額になりそうだと感じたら、すぐに職場に申請手続きを!